Alomuabannhadat - Một trong những tín hiệu “lạ” diễn ra trong hoạt động của ngành ngân hàng 6 tháng đầu năm là tăng trưởng tín dụng chậm hơn cùng kỳ nhưng lợi nhuận vẫn rất cao.

Tăng trưởng tín dụng thấp, lợi nhuận vẫn cao

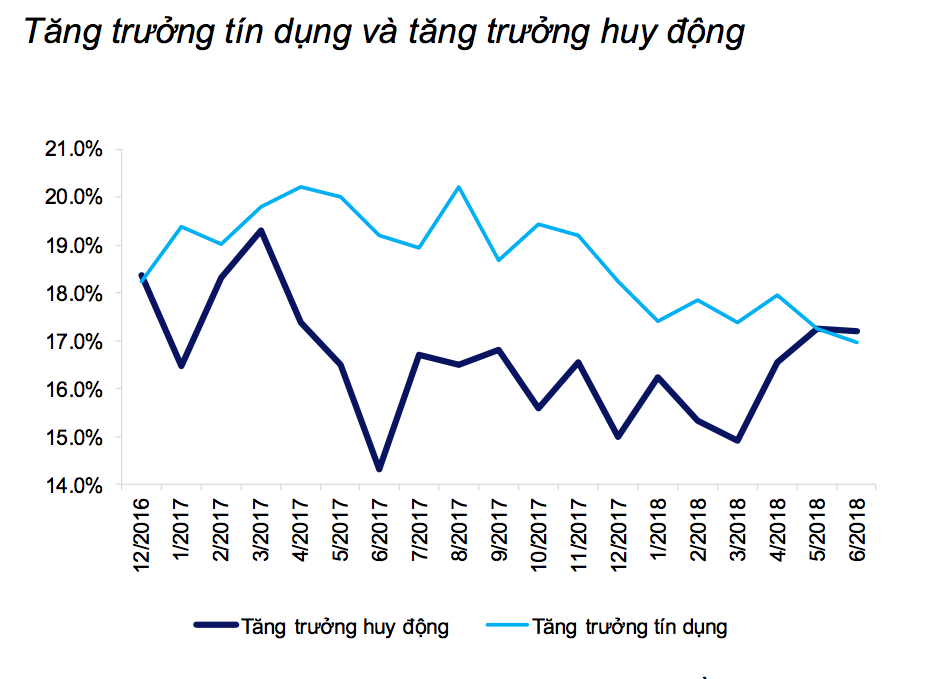

Thống đốc Ngân hàng Nhà nước (NHNN), bà Nguyễn Thị Hồng cho biết tăng trưởng tín dụng 6 tháng đầu năm đạt 7,88% so với mức tăng trưởng trong cùng kỳ năm ngoài là 9,06%. Tuy vậy, kết quả kinh doanh 6 tháng đầu năm của các ngân hàng có vẻ rất khả quan.

Theo phân tích của Công ty cổ phần Chứng khoán TP. HCM (HSC), tín dụng tăng chậm lại phản ánh sự thận trọng từ phía NHNN đối với cung tiền M2 và cho vay mới do lạm phát đang tăng tốc. Ổn định lạm phát và tỷ giá trở thành những mục tiêu được ưu tiên hơn. Do đó, hạn mức tín dụng sẽ được phân bổ nghiêm ngặt hơn.

Trên thực tế thì tỷ trọng rủi ro cao hơn áp dụng cho các khoản cho vay BĐS tăng cùng với hệ số CAR thấp ở một số ngân hàng lớn như BIDV và Vietinbank cũng làm chậm lại tăng trưởng tín dụng.

Theo tính toán của HSC, triển vọng lợi nhuận 6 tháng đầu năm của hầu hết các ngân hàng rất khả quan với dự báo lợi nhuận trước thuế tăng trưởng 50-150% so với cùng kỳ năm trước. Có được điều này là nhờ tỷ lệ tỷ suất lợi nhuận (NIM) tăng và đóng góp từ các dòng thu nhập ngoài lãi cao hơn; chi phí dự phòng giảm và các khoản lợi nhuận không thường xuyên tăng tốt.

Lợi nhuận dao động từ 8-150%

Dựa trên phân tích báo cáo tài chính của các ngân hàng, HSC dự báo lợi nhuận 6 tháng đầu năm ngành ngân hàng sẽ tăng dao động từ 8-150% so với cùng kỳ và hoàn thành hơn 50% kế hoạch cả năm.

Phần lớn các ngân hàng đều được dự báo sẽ tăng trưởng lợi nhuận sau thuế khoảng 50% so với cùng kỳ ngoại trừ Vietinbank (tăng 8% so với cùng kỳ) và BIDV (tăng 32% so với cùng kỳ) tăng chậm hơn do hệ số CAR thấp cản trở tăng trưởng cho vay.

Trên thực tế thì đến thời điểm hiện tại, VCB đã công bố công bố kết quả kinh doanh với lợi nhuận trước thuế tăng 53% so với cùng kỳ. Trong khi đó, VIB cũng công bố lợi nhuận sau thuế 6 tháng đầu năm tăng gấp 3 lần so với cùng kỳ.

Theo HSC, đây là tín hiệu cho thấy mùa kết quả kinh doanh khả quan cho ngành ngân hàng. Và điều này cũng cho thấy mặc dù tăng trưởng tín dụng giảm tốc một chút, các yếu tố khác như liệt kê trên đây vẫn giúp thúc đẩy lợi nhuận.

Lý giải về việc tăng trưởng tín dụng thấp, lợi nhuận cao ngành ngân hàng 6 tháng, HSC cho rằng, tăng trưởng tín dụng 6 tháng đầu năm nay thấp hơn một chút so với cùng kỳ năm ngoái sẽ không ảnh hưởng lớn đến lợi nhuận của các ngân hàng do yếu tố này đã nằm trong giả định trước đó và các ngân hàng đang hưởng lợi từ tỷ lệ NIM tăng nhờ lãi suất nhìn chung tăng. Các dòng thu nhập ngoài lãi tốt nhờ lợi nhuận từ kinh doanh ngoại hối trong môi trường biến động tỷ giá, phí dịch vụ tăng và thị trường chứng khoán khởi sắc trong quý 1 cũng như việc bán 1 phần danh mục trái phiếu Chính phủ để hiện thực hóa lợi nhuận.

Cùng với đó là đóng góp từ gia tăng nguồn thu thanh lý các tài sản đảm bảo ngoại bảng đã được trích lập đầy đủ và xóa nợ; ghi nhận lợi nhuận không thường xuyên từ chuyển nhượng cổ phần tại các ngân hàng khác như trong trường hợp của VCB; đóng góp từ các thương vụ đại lý bảo hiểm như trong trường hợp của VPBank Bank và Techcombank; mở rộng mảng tài chính tiêu dùng với sự gia nhập của những tên tuổi mới như MBB và chi phí dự phòng giảm khi nhiều ngân hàng hoàn thành trích lập dự phòng trái phiếu VAMC và nợ xấu tồn đọng.

Một trong những yếu tố ảnh hưởng tới triển vọng lợi nhuận ngành ngân hàng thời gian tới là hệ số CAR thấp và tỷ trọng rủi ro cao. Các ngân hàng với hệ số CAR thấp như BIDV và Vietinbank phải cẩn thận đối với việc mở rộng cho vay.

Trong khi đó các ngân hàng với tỷ trọng cho vay bất động sản cao như Techcombank sẽ đã phải giảm bớt tốc độ mở rộng của phân khúc cho vay này khi mà tỷ trọng cho vay bất động sản của Techcombank đã tăng kể từ đầu năm nay. Một trở ngại khác đối với các ngân hàng là quy định giảm tỷ lệ huy động ngắn hạn cho vay trung dài hạn xuống 40% tối đa vào cuối năm nay.

theo CafeLand